|

Los denominados mÃĐtodos estÃĄticos son aquÃĐllos, que no tienen en cuenta el hecho de que los capitales tienen distintos valores en los diferentes momentos del tiempo. Los principales mÃĐtodos estÃĄticos son los siguientes:

Â

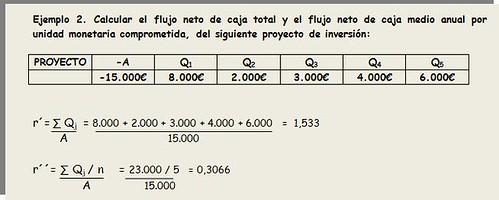

El criterio del flujo neto de caja total por unidad monetaria comprometida.

Consiste en sumar los flujos netos de caja de la inversiÃģn, y dividir el total entre el desembolso inicial correspondiente. Es decir, este mÃĐtodo nos da la relaciÃģn entre lo invertido y lo recuperado.

rÂī=Â sumatorio Qj / A

Las mejores inversiones serÃĄn aquÃĐllas que proporcionen una tasa rÂī mayor. Ahora bien, una inversiÃģn interesa realizarla en cuanto rÂī sea superior a la unidad, ya que de lo contrario, la inversiÃģn no permitirÃa recuperar el capital invertido.

Los principales inconvenientes que tiene este criterio son: a) no tiene en cuenta el momento en que son obtenidos los diferentes flujos netos de caja, agregando de este modo cantidades heterogÃĐneas; b) sÃģlo la parte que excede de la unidad, es rentabilidad en sentido estricto; c) hace referencia a toda la vida del proyecto, lo que impide comparar inversiones de diferente duraciÃģn.

Â

El criterio del flujo neto de caja medio anual por unidad monetaria comprometida.

Â

Como su propio nombre indica, este mÃĐtodo relaciona el flujo de caja medio anual con el desembolso inicial.

Â

rÂīÂī= (Â sumatorio Qj / n )Â / A

Â

Las mejores inversiones serÃĄn aquÃĐllas que proporcionen una tasa rÂīÂī mayor. Este mÃĐtodo pretende solucionar el tercer inconveniente del criterio anterior, fijando una referencia anual. No obstante, nos lleva siempre a preferir las inversiones de corta duraciÃģn y elevados flujos de caja, por lo que sÃģlo proporciona resultados aceptables cuando se trata de comparar inversiones de igual o parecida duraciÃģn.

Â

Â

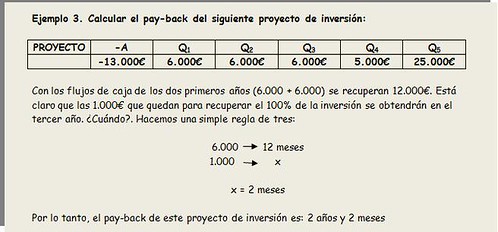

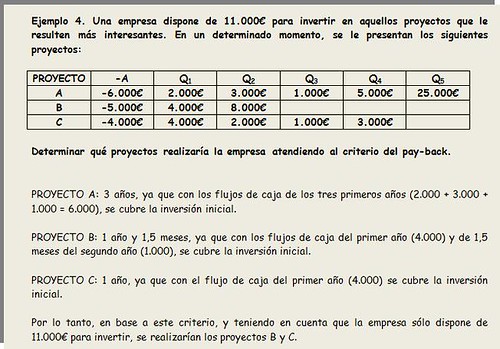

El criterio del plazo de recuperaciÃģn o âpay-backâ.

Â

Este mÃĐtodo trata de determinar el tiempo que se tarda en recuperar el dinero inicialmente invertido en un proyecto de inversiÃģn. Si ademÃĄs del desembolso inicial, los flujos netos de caja de los primeros aÃąos son negativos, el pay-back vendrÃĄ dado por el tiempo que tarda en recuperarse tanto la inversiÃģn inicial como esos flujos negativos.

Â

En cualquier caso, este criterio proporciona mÃĄs una medida de la liquidez del proyecto, que de su rentabilidad.

Las mejores inversiones serÃĄn aquÃĐllas que presenten un menor plazo de recuperaciÃģn. Ante un proyecto de inversiÃģn aislado, se decidirÃĄ que es viable, cuando su pay-back sea inferior al pay-back mÃĄximo fijado por la polÃtica de inversiones de la empresa para aceptar un proyecto.

Este criterio, muy utilizado en la prÃĄctica, presenta dos importantes defectos: a) no considera los flujos de caja obtenidos despuÃĐs del plazo de recuperaciÃģn; b) no tiene en cuenta el momento en que se generan los flujos de caja anteriores al plazo de recuperaciÃģn, sumando de este modo cantidades heterogÃĐneas.

Â

Â

Â

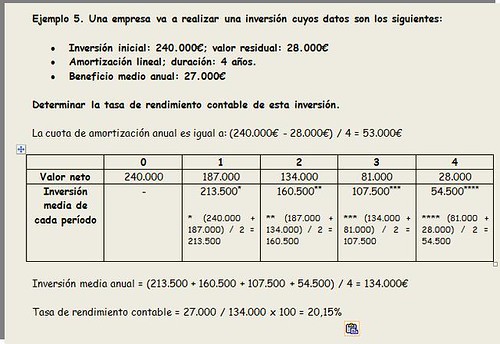

El criterio de la tasa de rendimiento contable.

Â

Este mÃĐtodo relaciona por cociente, el beneficio neto medio anual con la inversiÃģn media anual.

TRC = Beneficio medio anual  / InversiÃģn media anual     x 100

La inversiÃģn media de cada perÃodo vendrÃĄ dada por el valor neto contable de la inversiÃģn al comienzo y al final de dicho perÃodo. Tras sumar ambos valores, el total se dividirÃĄ entre dos, lo que nos darÃĄ la inversiÃģn media del perÃodo. Por su parte, la inversiÃģn media anual serÃĄ la media aritmÃĐtica de las inversiones medias de los distintos perÃodos.

Las mejores inversiones serÃĄn aquÃĐllas que presenten una mayor tasa de rendimiento contable. Cuando se trate de una inversiÃģn aislada, se decidirÃĄ que es viable, cuando su tasa de rendimiento contable sea superior a la tasa de rendimiento contable mÃnima fijada por la polÃtica de inversiones de la empresa para aceptar un proyecto.

Los principales puntos dÃĐbiles de este mÃĐtodo, son los siguientes: a) utiliza el concepto de âbeneficioâ y no el de âflujo de cajaâ; b) no actualiza los beneficios, considerando igualmente deseable un beneficio del primer aÃąo, que un beneficio de un aÃąo posterior; c) lleva siempre a preferir las inversiones de corta duraciÃģn y elevados beneficios.

Â

Â

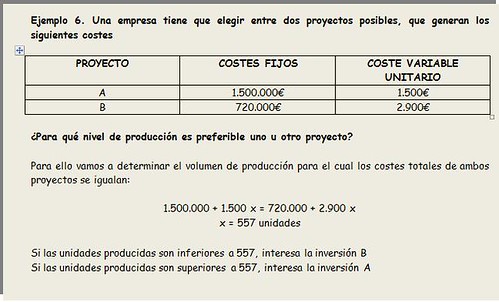

El criterio de la comparaciÃģn de costes.

La mayor parte de las inversiones (sobre todo las industriales) generan unos costes fijos (que son independientes del nivel de producciÃģn) y unos costes variables (que varÃan con la cantidad de producto que se obtenga).

Este criterio de selecciÃģn de inversiones estima que serÃĄ mejor, aquel proyecto que tenga menores costes totales (costes fijos mÃĄs costes variables).

Â

|