| FINANCIACIÃN DE FUNCIONAMIENTO |

|

|

|

| Escrito por DAVID ESPINOSA |

| Viernes, 13 de Mayo de 2011 09:16 |

|

La financiaciÃģn de funcionamiento estÃĄ formada por las deudas a corto plazo que se tienen con los proveedores de los factores y con otras empresas y entidades no financieras, por razÃģn de la actividad econÃģmica de la empresa, al no pagarles al contado.

El caso mÃĄs significativo es el crÃĐdito comercial, que es el que se genera por el aplazamiento de los pagos en las adquisiciones de materias primas y mercaderÃas. Un caso parecido, es el que se produce cuando no se paga al contado a las empresas que nos prestan un determinado servicio (acreedores por prestaciones de servicios): servicios publicitarios; servicios bancarios; servicios de reparaciÃģn; suministro de agua, luz o telÃĐfono; etc.

Estos aplazamientos de los pagos suelen instrumentarse mediante un simple adeudamiento en cuenta, o bien, por medio de una letra de cambio.

Otros ejemplos de financiaciÃģn de funcionamiento son: las deudas con la Hacienda PÚblica, con los organismos de la Seguridad Social, con los trabajadores, etc.

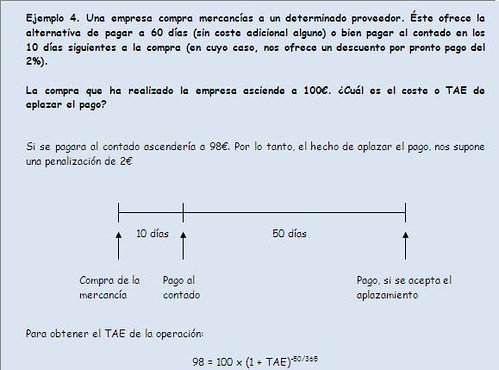

Volviendo al caso de los crÃĐditos comerciales, podemos incurrir en el error de suponer que estos crÃĐditos no representan coste alguno para la empresa, pues en muchas ocasiones ÃĐstos no llevan incorporado interÃĐs alguno. EstÃĄ demostrado que, cuando el proveedor nos ofrece un descuento por pronto pago, para la empresa supone un coste el aplazar el pago. Para demostrarlo, se propone el siguiente ejemplo:

|

| Ãltima actualizaciÃģn Jueves, 30 de Junio de 2011 10:15 |

ÃREAS TEMÃTICAS

ENCUESTA

ÂŋQUIÃN ESTÃ CONECTADO?

Tenemos 8 invitados conectadoERES EL VISITANTE Nš

COMPARTE ESTO

ALGO PASA CON TWITTER

ACCESO ALUMNOS

TRADUCE ESTA PÃGINA

PORTAL EDUCACIÃN JCCM