| MÃTODOS DINÃMICOS DE EVALUACIÃN Y SELECCIÃN DE INVERSIONES |

|

|

|

| Escrito por DAVID ESPINOSA |

| Martes, 24 de Mayo de 2011 17:01 |

|

Los denominados mÃĐtodos dinÃĄmicos son aquÃĐllos, que tienen en cuenta el hecho de que los capitales tienen distintos valores en los diferentes momentos del tiempo. Los principales mÃĐtodos dinÃĄmicos son los siguientes: Â

Â

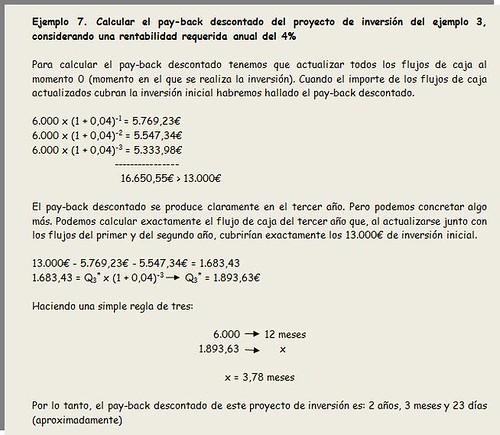

El criterio del plazo de recuperaciÃģn con descuento El plazo de recuperaciÃģn con descuento es el perÃodo de tiempo que tarda en recuperarse, en tÃĐrminos actuales, el desembolso inicial de la inversiÃģn. Â El carÃĄcter dinÃĄmico de este criterio, supone una importante mejora en relaciÃģn al plazo de recuperaciÃģn simple, ya que se trabaja con flujos de caja actualizados. No obstante, sigue presentando el inconveniente de no tener en cuenta los flujos generados con posterioridad al propio plazo de recuperaciÃģn.

SegÚn este mÃĐtodo, las inversiones son tanto mejores cuanto menor sea su plazo de recuperaciÃģn con descuento.

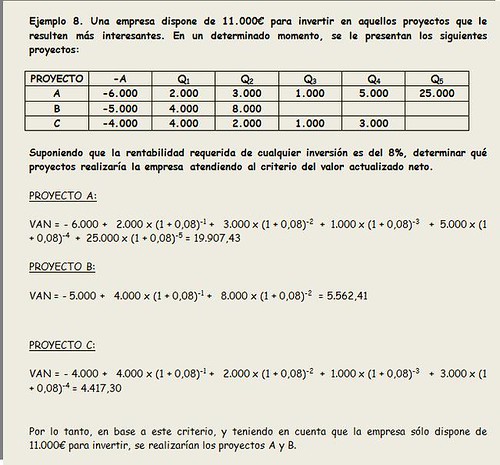

El criterio del valor actualizado neto (VAN).

El valor actualizado neto o valor capital de una inversiÃģn, se puede definir como el valor en el momento 0 de todos sus flujos netos de caja, descontados a una tasa de actualizaciÃģn (k), que representa la rentabilidad requerida de la inversiÃģn, y menos el desembolso inicial de la misma. Dicho de otra manera, el valor capital de una inversiÃģn es la diferencia entre el valor actualizado de los cobros esperados y el valor actualizado de los pagos previstos.

El criterio del VAN tiene en cuenta, para su cÃĄlculo, el valor del dinero en el tiempo y todos los flujos de caja generados por el proyecto, lo que le convierte en el criterio mÃĄs perfecto entre los estudiados hasta ahora.

El objetivo fundamental de cualquier empresa, es aumentar su riqueza como garantÃa de su supervivencia futura. Esto es, justamente, lo que evalÚa el VAN, configurÃĄndose de esta forma como el criterio de evaluaciÃģn y selecciÃģn de inversiones mÃĄs importante

SegÚn este mÃĐtodo, las mejores inversiones serÃĄn aquÃĐllas que presenten un mayor VAN. Ante un proyecto de inversiÃģn aislado, se decidirÃĄ que es efectuable, cuando su valor actualizado neto sea mayor que cero (con lo que aumentarÃĄ la riqueza de la empresa). Si el VAN es igual a cero, la inversiÃģn nos resultarÃĄ indiferente, y si es inferior a cero, el proyecto serÃĄ claramente no efectuable (pues disminuirÃa la riqueza de la entidad).

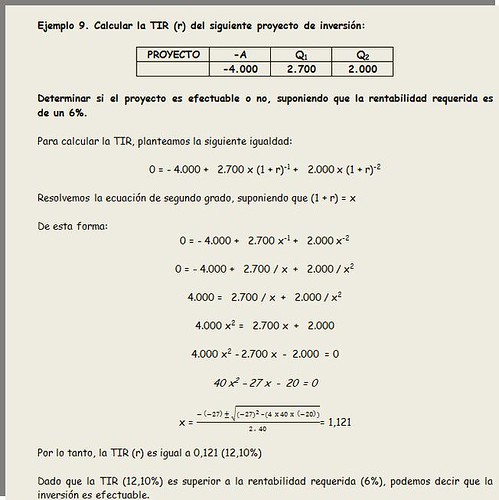

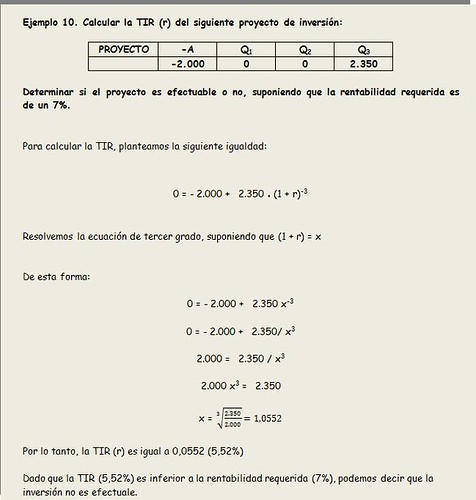

El criterio de la tasa interna de rentabilidad (TIR). La tasa interna de rentabilidad (TIR), tanto interno de rendimiento o tasa de retorno de una inversiÃģn, se puede definir como aquella tasa de actualizaciÃģn (r) que iguala a cero su valor actualizado neto. Es decir, se trata de la ganancia que anualmente se espera obtener por cada unidad monetaria invertida en el proyecto en cuestiÃģn.

Este criterio, al igual que el del VAN, considera el valor del dinero en el tiempo y todos los flujos de caja generados por el proyecto de inversiÃģn.

SegÚn este mÃĐtodo, las mejores inversiones serÃĄn aquÃĐllas que presenten un mayor TIR. Ante un proyecto de inversiÃģn aislado, se decidirÃĄ: a) que es efectuable, cuando su rentabilidad (TIR) sea mayor que la rentabilidad requerida (k); b) que no es efectuable, cuando aquÃĐlla sea inferior a ÃĐsta; y c) que es indiferente, cuando ambas rentabilidades coincidan.

El cÃĄlculo del TIR en algunos supuestos, no es inmediato, debiÃĐndose plantear una ecuaciÃģn de grado n, por lo que es necesaria la utilizaciÃģn de una hoja de cÃĄlculo.

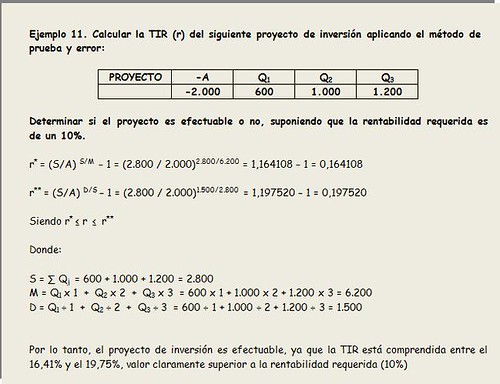

Otro de los procedimientos utilizados para resolver esta ecuaciÃģn, es el mÃĐtodo de prueba y error. Para facilitar la aplicaciÃģn de este procedimiento, se pueden usar dos fÃģrmulas que nos proporcionan una aproximaciÃģn por defecto y otra por exceso, del TIR. Estas fÃģrmulas son:

r* = (S/A) S/M â 1Â Â Â siendo r* menor o igual que r

r** = (S/A) D/S â 1Â Â Â siendo r** mayor o igual que r

Donde:

S = Sumatorio Qj M = Q1 x 1 + Q2 x 2 + Q3 x 3 + âĶâĶâĶ + Qn x n D = Q1 ÷ 1 + Q2 ÷ 2 + Q3 ÷ 3 + âĶâĶâĶ + Qn ÷ n

En las inversiones simples, que son aquÃĐllas en las que no existen flujos de caja negativos, existe una Única y significativa tasa de retorno positiva, descartando las restantes soluciones negativas, nulas o imaginarias procedentes de la ecuaciÃģn de grado n que define la tasa de retorno.

Por su parte, en algunas inversiones no simples, que son aquÃĐllas en las que existen flujos de caja negativos, pueden aparecer varias tasas de retorno positivas o no existir ninguna tasa de retorno real. Â

Â

Â

Â

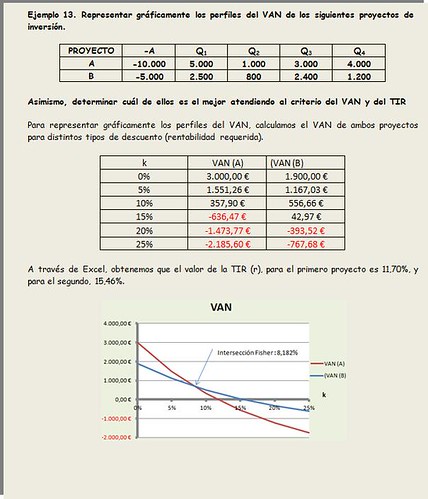

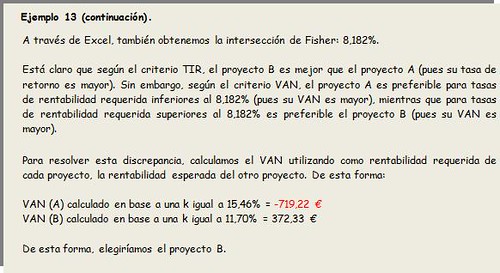

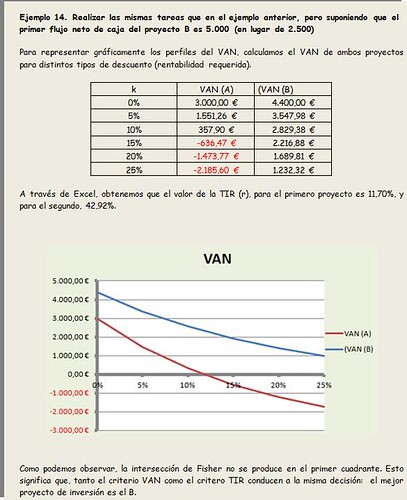

Relaciones entre los mÃĐtodos del valor capital y de la tasa de retorno (intersecciÃģn de Fisher).  El VAN se concentra en el valor que un proyecto de inversiÃģn aÃąadirÃĄ a una empresa, mientras que el TIR se centra en la tasa de rendimiento de un proyecto. Se trata, por lo tanto, de dos mÃĐtodos que evalÚan aspectos distintos de una misma inversiÃģn.

Antes de comentar las relaciones existentes entre estos dos mÃĐtodos, es conveniente definir el concepto de perfil del VAN. Ãste, es la curva que representa el VAN (en el eje de ordenadas) en funciÃģn de la tasa de descuento (en el eje de abscisas). La tasa de descuento para la cual, el perfil del VAN corta el eje de abscisas, es precisamente la tasa de retorno (r).

En las inversiones simples, los mÃĐtodos del VAN y del TIR conducen siempre al mismo resultado en las decisiones de aceptaciÃģn o rechazo.

Es decir, si r > K el VAN serÃĄ mayor que 0, y la inversiÃģn serÃĄ efectuable. Sin embargo, si r < K el VAN serÃĄ menor que 0, y la inversiÃģn no serÃĄ efectuable.  Â

Â

Â

|

| Ãltima actualizaciÃģn Jueves, 07 de Julio de 2011 11:08 |

ÃREAS TEMÃTICAS

ENCUESTA

ÂŋQUIÃN ESTÃ CONECTADO?

Tenemos 25 invitados conectadoERES EL VISITANTE Nš

COMPARTE ESTO

ALGO PASA CON TWITTER

ACCESO ALUMNOS

TRADUCE ESTA PÃGINA

PORTAL EDUCACIÃN JCCM