| GESTIÃN DE CAJA Y BANCOS |

|

|

|

| Escrito por DAVID ESPINOSA |

| Martes, 07 de Junio de 2011 18:20 |

|

La gestiÃģn de tesorerÃa es el conjunto de actuaciones que la empresa lleva a cabo, para organizar sus cobros y pagos de tal modo, que siempre pueda hacer frente a sus obligaciones, y rentabilice al mÃĄximo sus excedentes.

Para ello, la empresa intentarÃĄ mantener un saldo Ãģptimo de tesorerÃa, que responderÃĄ a los siguientes motivos:

a) Motivo de transacciÃģn: para hacer frente al pago de las operaciones que constituyan su actividad.

b) Motivo precauciÃģn: pues la empresa debe mantener un nivel de tesorerÃa superior al necesitado para las transacciones, con objeto de hacer frente a eventuales problemas de liquidez motivados por imprevistos.

c) Motivo especulaciÃģn: para aprovechar ciertas inversiones que pueden surgir, no propias de su actividad principal, pero con elevada rentabilidad.

En cualquier caso, una buena gestiÃģn de tesorerÃa exige un minucioso anÃĄlisis de la misma, desde un punto de vista estÃĄtico y dinÃĄmico.

Dentro de la gestiÃģn de tesorerÃa, podemos diferenciar la gestiÃģn de caja y la gestiÃģn de las cuentas bancarias.

La gestiÃģn de caja.

En la gestiÃģn de caja, es muy importante la llevanza de un libro registro voluntario, donde se anoten diariamente todas las entradas y salidas de dinero en efectivo, asà como los cheques entregados por deudores de la empresa, que permanezcan provisionalmente en la caja hasta su ingreso en las cuentas bancarias.

Las anotaciones que se efectÚen en el libro registro de caja, se trasladarÃĄn al libro Diario, y posteriormente al libro Mayor.

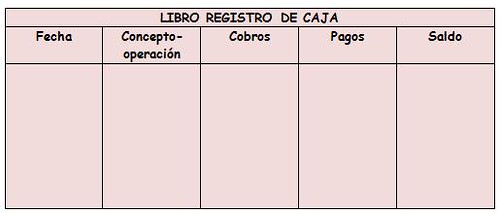

Un modelo de libro registro de caja podrÃa ser el siguiente:

Una eficiente gestiÃģn de caja implica, entre otras cosas:

a) Designar a un responsable de las operaciones de caja, y a un sustituto del mismo, debiendo anotar ÃĐstos las operaciones de forma diligente. b) Prever, con tiempo suficiente, los pagos y los cobros en efectivo que se van a efectuar cada dÃa. c) Procurar que todos los cobros y pagos se encuentren justificados documentalmente a travÃĐs de recibos. d) Efectuar diariamente, al tÃĐrmino de la jornada, un recuento y un arqueo de caja.

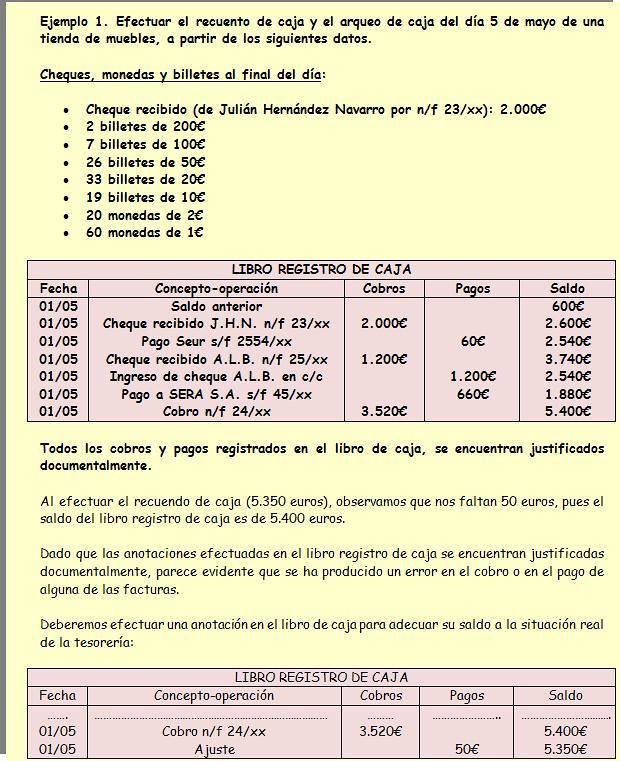

El recuento de caja consiste en inventariar el dinero existente en la caja fÃsica, contando los billetes, monedas y cheques, y obteniendo la suma total.  Por su parte, el arqueo de caja consiste en comprobar que la suma total que arroja el recuento, coincide con el saldo del libro registro de caja y con el saldo resultante de los justificantes de cobros y pagos.

Las equivocaciones al cobrar o al pagar, los errores en la redacciÃģn de los recibos o del libro registro de caja y los extravÃos u omisiones de los propios recibos, son algunas de las causas que pueden provocar que no se produzca tal coincidencia.

En el caso de no poder subsanar los errores, hay que realizar una anotaciÃģn en el libro registro de caja que corrija la diferencia de saldos.

La gestiÃģn de las cuentas bancarias.

Las empresas suelen depositar parte de su dinero en entidades bancarias. De ese dinero, solamente tiene la consideraciÃģn de tesorerÃa, el que se encuentra materializado en cuentas corrientes y en cuentas de ahorro, ya que ÃĐstas se caracterizan por su disponibilidad inmediata.

Es prÃĄctica habitual en las empresas, llevar un libro registro voluntario por cada cuenta bancaria, donde se irÃĄn anotando los distintos movimientos (domiciliaciones, transferencias, cheques, etc.) que se refieran a la misma.

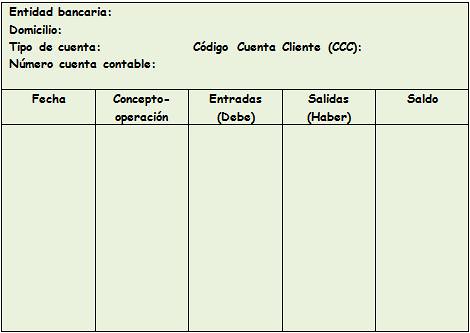

Un modelo de libro registro de cuenta bancaria podrÃa ser el siguiente:

La gestiÃģn de las cuentas corrientes (que son las mÃĄs utilizadas por las empresas) requiere, entre otras cosas:

a) Cumplir las recomendaciones de las entidades bancarias, a la hora de usar los cheques. b) Comprobar que todos los cheques emitidos se reflejan en la hoja de control del talonario e inmediatamente se anotan en el libro de bancos. c) Registrar en el libro de bancos, por medio de los extractos bancarios, cualquier otra operaciÃģn hecha a travÃĐs de cuenta corriente: domiciliaciones, transferencias, letras, etc. d) Archivar los extractos bancarios por orden cronolÃģgico. e) Efectuar conciliaciones bancarias periÃģdicas. f) Prever, con la suficiente antelaciÃģn, los posibles descubiertos que se puedan producir en la cuenta corriente, para tomar las medidas necesarias.

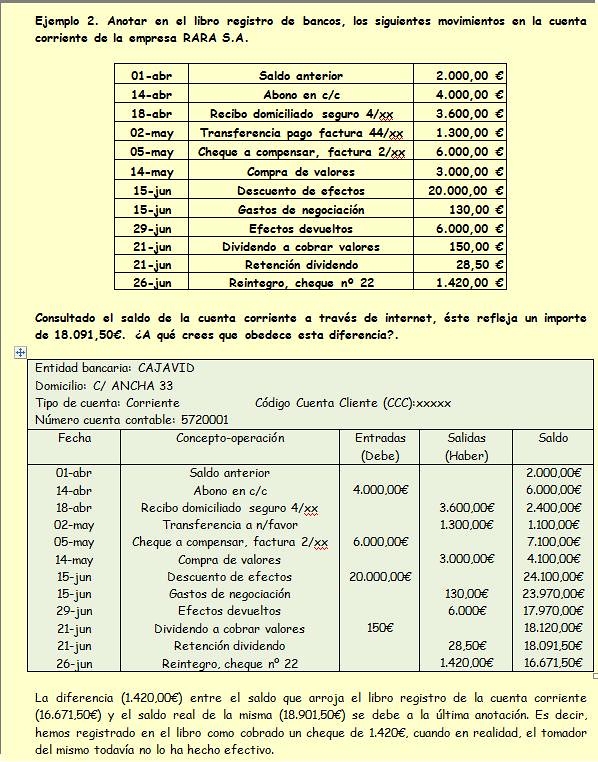

Conciliar una cuenta bancaria consiste en comprobar que los movimientos y los saldos anotados en el libro de bancos, coinciden con los que aparecen en los extractos que, periÃģdicamente envÃan las entidades bancarias.

Cuando haya diferencias, habrÃĄ que buscar sus causas. AquÃĐllas se pueden deber a: a) cheques emitidos por la empresa y anotados en el libro correspondiente, pero que aÚn no han sido cobrados; b) transferencias o domiciliaciones, no anotadas en el libro de bancos, al no tener la empresa constancia de las mismas; etc. Â

Otros artÃculos relacionados:  |

| Ãltima actualizaciÃģn MiÃĐrcoles, 29 de Junio de 2011 17:18 |

ÃREAS TEMÃTICAS

ENCUESTA

ÂŋQUIÃN ESTÃ CONECTADO?

Tenemos 9 invitados conectadoERES EL VISITANTE Nš

COMPARTE ESTO

ALGO PASA CON TWITTER

ACCESO ALUMNOS

TRADUCE ESTA PÃGINA

PORTAL EDUCACIÃN JCCM