| PRESUPUESTO DE TESORERÃA |

|

|

|

| Escrito por DAVID ESPINOSA |

| Lunes, 27 de Junio de 2011 13:42 |

|

El libro de caja y el libro de bancos permiten efectuar un seguimiento y control periÃģdico del saldo de tesorerÃa de la empresa. AdemÃĄs, una buena gestiÃģn de tesorerÃa debe incluir una previsiÃģn de los cobros y de los pagos que se van a producir durante un cierto perÃodo de tiempo. Se trata, en definitiva, de analizar la probable evoluciÃģn de la tesorerÃa a lo largo de dicho perÃodo de tiempo, basÃĄndose para ello, en la estimaciÃģn de ventas para el perÃodo en cuestiÃģn, en el plan de inversiones de la empresa, en cierta informaciÃģn suministrada por la contabilidad (cuentas representativas de efectos a cobrar, de prÃĐstamos a devolver,...), etc.

Estas previsiones relativas a los flujos de caja que probablemente se irÃĄn generando, se recogen en un estado financiero, denominado presupuesto de tesorerÃa, que suele realizarse para perÃodos que abarcan un ejercicio econÃģmico, y que normalmente se descompone en meses, quincenas o semanas.

Al elaborar el presupuesto de tesorerÃa, suele resultar Útil agrupar los cobros y los pagos, en funciÃģn del tipo de operaciÃģn que los genera: operaciones ordinarias, operaciones de financiaciÃģn y operaciones de inversiÃģn.

En definitiva, el presupuesto de tesorerÃa tiene como finalidad detectar con la suficiente antelaciÃģn, situaciones de dÃĐficit o superÃĄvit de tesorerÃa. Cuando se prevea que, en un determinado momento o perÃodo, no serÃĄ posible atender los compromisos de pago por falta de fondos disponibles (dÃĐficit de tesorerÃa), la empresa deberÃĄ adoptar alguna de las siguientes medidas: solicitar un aplazamiento de pago a los proveedores, descontar efectos, abrir una cuenta de crÃĐdito, solicitar un prÃĐstamo, acudir al factoring, etc. Por el contrario, si se estima que, en un momento o perÃodo concreto, los fondos disponibles serÃĄn excesivos para hacer frente a los pagos, con un cierto grado de seguridad (superÃĄvit de tesorerÃa), la empresa deberÃĄ estudiar dÃģnde colocar esos excedentes, para obtener cierta rentabilidad.

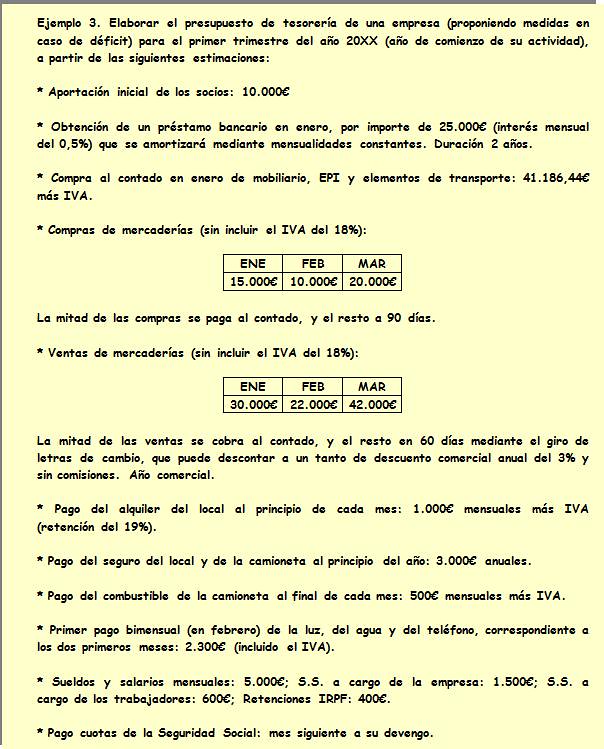

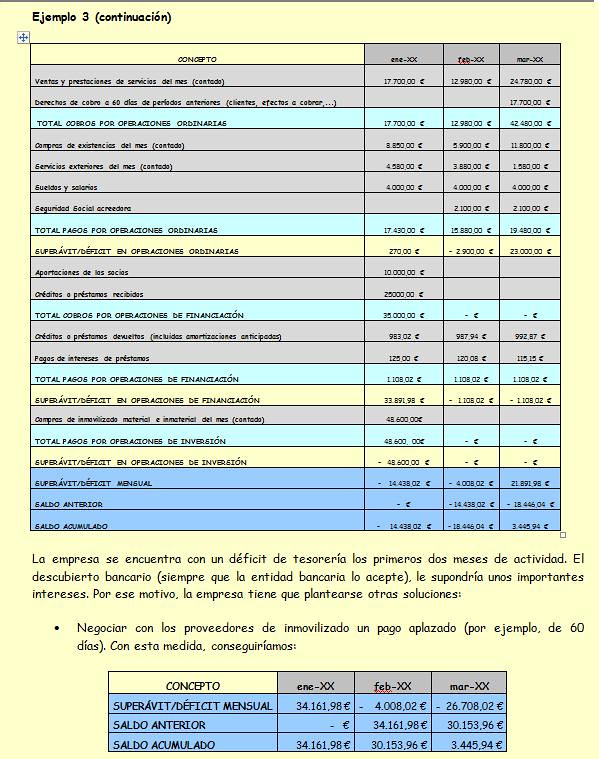

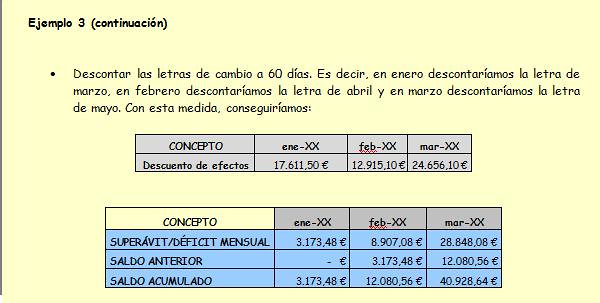

Un modelo de presupuesto de tesorerÃa podrÃa ser el siguiente: Â MODELO DE PRESUPUESTO DE TESORERÃA

Â

Â

Otros artÃculos relacionados:    |

| Ãltima actualizaciÃģn MiÃĐrcoles, 29 de Junio de 2011 17:19 |

ÃREAS TEMÃTICAS

ENCUESTA

ÂŋQUIÃN ESTÃ CONECTADO?

Tenemos 9 invitados conectadoERES EL VISITANTE Nš

COMPARTE ESTO

ALGO PASA CON TWITTER

ACCESO ALUMNOS

TRADUCE ESTA PÃGINA

PORTAL EDUCACIÃN JCCM