| PREVISIONES Y PLAN DE FINANCIACIÃN - EL INFORME PASO A PASO |

|

|

|

| Escrito por DAVID ESPINOSA | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Martes, 17 de Enero de 2012 10:55 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EL INFORME PASO A PASO - PREVISIONES Y PLAN DE FINANCIACIÃN

3. Previsiones de gastos empresariales. 6. Previsiones de tesorerÃa y posibles descubiertos. 7. Cuentas anuales previsionales. 8. PolÃtica de distribuciÃģn de beneficios.

Hasta este momento se deben haber cumplimentado las siguientes hojas del LIBRO âSIMULADOR ECONÃMICO-FINANCIEROâ:

o COMPONENTES DEL PRECIO. o NECESIDADES DE EXISTENCIAS (parcialmente). o INVERSIONES INICIALES EN ACTIVO NO CORRIENTE. o PLAN DE INVERSIONES Y AMORTIZACIÃN. o COSTES LABORALES. o SEGURIDAD SOCIAL EMPRESA. o SEGURIDAD SOCIAL TRABAJADORES. o RETENCIONES. o RESUMEN â RECURSOS HUMANOS.

Con carÃĄcter previo a la confecciÃģn del informe correspondiente a esta parte del proyecto, debÃĐis cumplimentar las siguientes hojas del LIBRO âSIMULADOR ECONÃMICO-FINANCIEROâ en base a un escenario normal:

o PLAN DE VENTAS. o NECESIDADES DE EXISTENCIAS. o GASTOS EMPRESARIALES. o IVA. o IRPF (RETENCIONES PRACTICADAS). o IMPUESTO DE SOCIEDADES. o FINANCIACIÃN Y SUBVENCIONES. o PRESUPUESTO DE TESORERÃA I y II. o RESULTADOS MENSUALES. o POLÃTICA DEL REPARTO DEL BENEFICIO. o BALANCES MENSUALES. o CUENTAS ANUALES.

A partir de eseescenario normal (con unas ventas normales), estableceremos otros dos escenarios, que implicarÃĄn dos nuevos libros de Excel:

· Un escenario optimista: las ventas serÃĄn mÃĄs elevadas que en el escenario normal. · Un escenario pesimista: las ventas serÃĄn mÃĄs bajas que en el escenario normal.

Es muy posible que en los escenarios optimista y pesimista tengamos que aumentar o reducir el nÚmero de empleados, asà como, otro tipo de gastos (publicidad, suministros, etc.) e inversiones (elementos del activo no corriente). La cifra del capital social y de los prÃĐstamos serÃĄ igual en los tres escenarios, aunque las amortizaciones anticipadas de los prÃĐstamos podrÃĄn variar en cada escenario en funciÃģn de la situaciÃģn de la tesorerÃa.

a. Normal. b. Optimista. c. Pesimista.

Se debeelaborar un cuadro comparativo con las variables que cambian de un escenario a otro: unidades vendidas, crecimiento de nuestras ventas, empleados, elementos del activo no corriente, gastos (publicidad, suministros, etc.).

a. Unidades de venta. Se trata de establecer los distintos productos, servicios o categorÃas (agrupaciÃģn de varios productos o servicios homogÃĐneos) que vais a ofertar.

b. Crecimiento anual de la demanda de cada unidad de venta. TenÃĐis que establecer el crecimiento anual previsto de la demanda de cada unidad de venta, en cada uno de los escenarios (normal, optimista y pesimista).

c. EstimaciÃģn de las ventas.

DebÃĐis analizar la evoluciÃģn anual de las mismas a travÃĐs de tablas y grÃĄficos similares a los siguientes:

d. Estructura de las ventas.

En cada escenario debÃĐis calcular un promedio anual de lo que representa cada unidad de venta sobre el total (HOJA PLAN DE VENTAS - TABLA ESTRUCTURA DE LAS VENTAS). Una vez calculados dichos promedios anuales, podrÃĐis representar grÃĄficamente la estructura media anual de las ventas en cada escenario:

e. Cuota de mercado. DebÃĐis analizar la evoluciÃģn anual de la misma a travÃĐs de tablas y grÃĄficos similares a los siguientes:

3. Previsiones de gastos empresariales.

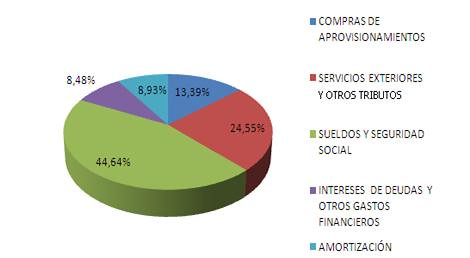

a. Compras de existencias. b. Trabajos realizados por otras empresas. c. Gastos en investigaciÃģn y desarrollo del ejercicio. d. Arrendamientos y cÃĄnones. e. Reparaciones y conservaciÃģn. f. Servicios de profesionales independientes. g. Transportes. h. Primas de seguros. i. Servicios bancarios y similares. j. Publicidad, propaganda y relaciones pÚblicas. k. Suministros. l. Otros servicios. m. Otros tributos. n. Sueldos y salarios. o. Seguridad Social a cargo de la empresa. p. Otros gastos sociales. q. Intereses de deudas y otros gastos financieros. r. AmortizaciÃģn del inmovilizado intangible. s. AmortizaciÃģn del inmovilizado material.

Algunos de estos gastos ya se han planificado en partes anteriores del proyecto: gastos derivados del personal, de la amortizaciÃģn de los elementos del activo no corriente, de la publicidad, propaganda y relaciones pÚblicas, etc. Ahora es el momento de completar la planificaciÃģn de todos los gastos empresariales en cada uno de los escenarios, pues va a haber gastos que cambien de un escenario a otro. AdemÃĄs de comentar los aspectos mÃĄs significativos de cada gasto, se debe analizar la evoluciÃģn anual de los mismos y calcular el promedio anual de cada uno de ellos, a travÃĐs de tablas y grÃĄficos similares a los siguientes:

t. Estructura de los gastos empresariales.

En cada escenario se tiene que realizar un anÃĄlisis del peso porcentual que representan los distintos gastos respecto al total. Este anÃĄlisis se puede realizar para el conjunto de los cinco ejercicios econÃģmicos y se pueden agrupar los gastos por categorÃas:

Se deben comentar los siguientes aspectos fiscales (sÃģlo en el escenario normal):

a. Capital social.

El capital social debe ser el mismo en los tres escenarios. En este subapartado, ademÃĄs de comentar el importe del capital social, hay que explicar:

b. PrÃĐstamos. Tras el anÃĄlisis de las condiciones ofertadas por varias entidades bancarias, se tienen que comentar los siguientes aspectos sobre cada uno de los prÃĐstamos:

Las condiciones iniciales de los prÃĐstamos tienen que ser las mismas en los tres escenarios. Sin embargo, las amortizaciones anticipadas pueden ser diferentes, en funciÃģn de la tesorerÃa generada en cada escenario. Se debe incluir un resumen de las amortizaciones anticipadas realizadas en cada escenario. La siguiente tabla puede ayudaros a sintetizar la informaciÃģn solicitada.

c. Descubierto en cuenta corriente.

Tras el anÃĄlisis de las condiciones ofertadas por varias entidades bancarias, se tienen que comentar los siguientes aspectos:

d. Subvenciones.

En este subpartado se deben explicar los datos de las subvenciones (de explotaciÃģn y de capital) que nos concedan. Estos datos son: importe, finalidad y porcentaje de imputaciÃģn a resultados (este Último, sÃģlo para las subvenciones de capital). En caso de que una subvenciÃģn de capital se utilice para comprar varios elementos de activo no corriente, habrÃĄ que calcular una media ponderada para conocer el porcentaje de imputaciÃģn a resultados. Por ejemplo, si una subvenciÃģn de capital de 30.000⎠se utiliza para comprar una furgoneta por valor de 18.000 euros (que se amortiza un 10% anual) y una mÃĄquina por valor de 12.000 euros (que se amortiza un 12% anual), la media ponderada se calcularÃĄ de esta forma:

18.000 x 0,1 + 12.000 x 0,12 % imputaciÃģn = -------------------------------------------- = 0,108 (10,8%) 18.000 + 12.000

6. Previsiones de tesorerÃa y posibles descubiertos.

Se deberÃĄn comentar:

TambiÃĐn serÃa interesante comentar los intereses acreedores generados en cada escenario.

7. Cuentas anuales previsionales.

a. Balances previsionales.

Se tiene que realizar un anÃĄlisis comparativo en los tres escenarios de las diferentes masas patrimoniales que componen el activo y el pasivo empresarial. Para ello tenÃĐis que analizar la tabla âMasas patrimonialesâ de la Hoja âAnÃĄlisis econÃģmico-financieroâ.

b. Cuentas de resultados previsionales.

Se debe efectuar un anÃĄlisis comparativo en los tres escenarios posibles del beneficio antes de intereses e impuestos, del beneficio antes de impuestos y del beneficio neto.

Para ello se debe cumplimentar la tabla âBeneficios/PÃĐrdidasâ de la Hoja âAnÃĄlisis econÃģmico-financieroâ.

8. PolÃtica de distribuciÃģn de beneficios.

Se debe efectuar un anÃĄlisis comparativo en los tres escenarios posibles de la forma de distribuir los beneficios:

Esta ficha-resumen de la 6Š parte (PREVISIONES Y PLAN DE FINANCIACIÃN) se deberÃĄ incluir en el blog del proyecto empresarial, una vez corregido.

RECOMENDACIONES PARA REALIZAR EL INFORME

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ãltima actualizaciÃģn Lunes, 27 de Enero de 2014 13:55 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ÃREAS TEMÃTICAS

ENCUESTA

ÂŋQUIÃN ESTÃ CONECTADO?

Tenemos 236 invitados conectadoERES EL VISITANTE Nš

COMPARTE ESTO

ALGO PASA CON TWITTER

ACCESO ALUMNOS

TRADUCE ESTA PÃGINA

PORTAL EDUCACIÃN JCCM